「Reactできます」「Pythonで3年やってました」——

社内SEの面接で、技術の話だけして落ちる人が、すごく多いです。

理由はシンプルで、社内SEに求められているのは「技術がわかる人」じゃなくて「うちの業務がわかる技術者」だからです。

客先常駐のSES・SIerで腕を磨いてきた人ほど、ここでつまずきます。コードは書ける。でも「その会社が、何で、どうやって儲けているか」を知らない。

やまと

やまと僕は工業高校から大手楽器メーカー、陸上自衛隊という“現場”を経て、未経験でSES企業に入りました。客先常駐でシステム開発をしていた側です。

そこから今は、地方中小の製造業(アルミダイカスト)で、ひとりでDXを内製しています。移ってきて痛感したのは、現場で本当に効いたのはフレームワークの知識じゃなくて、「原価」や「利益」という数字を読めることでした。

この記事は、社内SEを目指すSES/SIerエンジニアが、なぜ「原価管理」という業務知識を理解しておくべきか、そしてその原価管理を世界一わかりやすく——コードを書く人の目線で——説明するシリーズの入口(地図)です。

- 社内SEで差がつくのは技術力ではなく業務知識。製造業・事業会社では原価管理が武器になる

- 原価管理は「出す(原価計算)→下げる(原価差異)→決める(管理会計)」の3つの箱。利益は限界利益→営業利益の2段階

- 試験勉強ではなく、現場で使う部分だけをコードを書く人の頭で押さえればいい

※「原価管理」と言っても、製造業の話だけではありません。仕入れ・在庫・受注を持つ事業会社なら、形を変えて同じ考え方が効きます。本記事は製造業を一番濃い例として使います。

\ “業務がわかる社内SE”の求人だけ見たい人へ /

※社内SE・自社開発・情シスの求人に特化した転職エージェント。登録・相談無料。

なぜ社内SEは「技術」より「業務知識」で差がつくのか

客先常駐の世界では、評価されるのは「言われた仕様を、速く・きれいに実装する力」でした。

業務を決めるのはお客さん側で、僕らは“作る人”。

社内SEは、ここがひっくり返ります。

| 客先常駐 SES/SIer | 社内SE(事業会社) | |

|---|---|---|

| 求められる中心 | 実装力・速さ | 業務理解 → 課題発見 → 実装 |

| 仕様を決める人 | お客さん(自分は作る側) | 自分も決める側に回る |

| 評価のされ方 | 工数・品質・納期 | 会社の数字が改善したか |

社内SEが作るのは、たいてい業務システムです。

原価を集計する、受注を管理する、在庫を見る、予算と実績を比べる——。

これって全部、「会社が儲ける仕組み」をそのままシステムにしたものなんですね。

だから、業務システムを作る人が業務(=会社の儲け方)を知らないと、こうなります。

- 言われた画面は作れるが、「その数字、何のために見るんですか?」に答えられない

- 現場が「この集計、意味ないですよ」と言っても、なぜ意味がないか判断できない

- 仕様の“なぜ”がわからないので改善提案ができない=ただの作業者で終わる

逆に言うと、業務の数字を読める社内SEは、それだけで希少です。

技術ができる人はたくさんいる。でも「原価差異が読めて、しかもシステムに落とせる人」はほぼいません。

ここが、SES経験者が一発で抜けられる差別化ポイントです。

面接で効くのは「御社の数字をこう改善できます」

もう少し生々しい話をします。

社内SEの面接で、技術の話は途中で止まります。「で、うちで何ができますか?」を聞かれたとき、ほとんどの人がもう一度技術の話に戻ってしまう。

ここで業務の言葉が出せると、一気に景色が変わります。たとえば製造業なら——

「不良率が1%あるなら、月産10万個・1個389円として、毎月およそ39万円が捨てられている計算になります。まず不良の出どころを工程別に可視化するダッシュボードから入りたいです」

この一言が言えるエンジニアは、面接官から見て「作業者」ではなく「一緒に経営の数字を改善してくれる人」に見えます。同じ技術力でも、評価がまるで違う。

しかもこれは、難しい簿記の試験勉強ではありません。現場で本当に使う部分だけを、コードを書く人の頭で理解すればいい。次の章で、その「地図」を渡します。

まず地図:原価管理は「3つの箱」でできている

原価まわりは言葉が似ていて混乱しがちなので、最初に全体像だけ。

やることが違う3つの箱が、入れ子になっていると思ってください。

| 言葉 | 一言でいうと | システムで言うと |

|---|---|---|

| 原価計算 | 1個いくらかかるかを「出す」 | 原価マスタ・原価テーブルの中身 |

| 製造原価管理 | 出した原価を「下げる」 | 標準と実際の差を見る可視化・ダッシュボード |

| 管理会計 | その数字を使って「決める」 | 受注判断・予実管理のロジック |

flowchart TD

A["管理会計(数字で“決める”)"] --> B["製造原価管理(原価を“下げる”)"]

B --> C["原価計算(原価を“出す”)"]

A -.含む.-> B

B -.含む.-> C

社内SEがシステムを作るとき、この3つを行き来します。

一番下(原価計算)でデータを正しく持てないと、上(差を見る・決める)が全部ブレる。だから下から理解するのが近道です。

もう1枚:利益は「2段階」で残る

原価とセットで覚えると一気にラクになるのが、利益の流れです。

会社の儲けは、いきなり出るわけじゃなくて、売上から費用を2段階で引いていきます。

売上 − 変動費(作るほど増える費用)

= 限界利益 … その仕事で、固定費の前に残ったお金

限界利益 − 固定費(作らなくても出る費用)

= 営業利益 … 固定費まで払って、最後に残ったお金

flowchart TD

A["売上"] -->|"− 変動費"| B["限界利益"]

B -->|"− 固定費"| C["営業利益"]

style B fill:#e8f5e9,stroke:#388e3c

style C fill:#fff3e0,stroke:#f57c00

- 限界利益=その受注を受けると、固定費を払う前にいくら残るか →「この仕事、受けていい?」の判断に使う

- 営業利益=会社全体で、固定費まで払って残るお金 →「会社は黒字か?」を見る

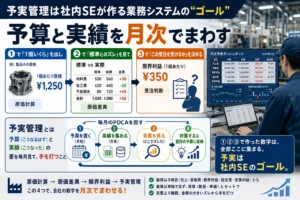

社内SEがよく作る「受注一覧」「製品別の利益表」「月次の予実」は、結局この2段階のどこかを映しています。画面の裏にこの式があると知っているだけで、仕様の意味がスッと入ります。

このシリーズで渡すもの(読む順)

ここまでが地図です。

シリーズでは、社内SEが業務システムで実際に触る順に、ひとつずつ世界一わかりやすく解説します。

| 順 | 記事 | 社内SE目線で言うと |

|---|---|---|

| ① | 原価計算入門(1個いくら) | 原価マスタにどんな数字を、どう持つか |

| ② | 原価差異(標準 vs 実際) | 可視化ダッシュボードが結局映したいもの |

| ③ | 限界利益(受注判断) | 「この受注を受けるか」を決める数字 |

| ④ | 予実管理(月次PDCA) | 業務システムが最終的にやりたいこと |

①と③だけでも、面接の会話は十分変わります。じっくり効かせたいなら①から順にどうぞ。

体験談|原価がわからなかった頃の僕

やまと正直に言うと、製造業に移った最初のころは「歩留まり」が何なのかも分かっていませんでした。「チャージ(時間あたり)って、どうやって出すんや?」という状態です。

言葉は聞こえるけど、その裏にどんな計算式があって、その中のどの数字が大事で、どの数字なら実際に取ってこられるのか——そこが全部“???”でした。

やまと最初は、こちらが出す数字や資料に、現場はけっこう懐疑的でした。「それ、ほんとかなぁ」という空気です。

それでも、数字の意味をちゃんと言葉にして説明すると「なるほどね」と納得してもらえて、まず資料に目を通してもらえるようになりました。技術そのものより、この“数字を現場の言葉に翻訳して、読んでもらえる状態をつくる”ことのほうが、最初の一歩としては効いた気がします。

まとめ:技術はスタート地点、業務知識が差を作る

- 社内SEで差がつくのは技術力ではなく業務知識。なかでも製造業・事業会社では原価管理が武器になる

- 社内SEが作る業務システムは「会社が儲ける仕組み」そのもの。だから数字を読める人が強い

- 原価管理は「出す(原価計算)→下げる(原価差異)→決める(管理会計)」の3つの箱。利益は限界利益→営業利益の2段階

- 試験勉強ではなく、現場で使う部分だけをコードを書く人の頭で理解すればいい

技術は、もう持っています。あとは「会社の数字」を読めるようにするだけ。

それが、客先常駐から社内SEへ抜ける一番の近道です。まずは①の原価計算入門から、いっしょに見ていきましょう。

※こうした「現場の数字をシステム化する」流れは、国の製造業DX政策とも地続きです。背景は経済産業省の産業界のDX(DX政策ハブ)、原価・会計の基礎は中小機構のJ-Net21 起業マニュアルもあわせてどうぞ。最新の内容は公式でご確認ください。

\ 業務理解を評価してくれる社内SE求人を探すなら /

※社内SE・自社開発・情シスの求人に特化した転職エージェント。登録・相談無料。

よくある質問(FAQ)

- 社内SEになるのに簿記や会計の資格は必要?

-

必須ではありません。資格そのものより、本シリーズで扱う「原価計算→原価差異→限界利益」という現場で使う部分を、コードを書く人の頭で理解しているほうが実務でも面接でも効きます。試験勉強ではなく、業務システムの“なぜ”が読める状態を目指せば十分です。

- 製造業以外の社内SEでも、この原価管理の知識は役立つ?

-

役立ちます。「1単位あたりいくらか」「変動する費用と固定の費用を分けて持つ」「受注を受けるかを限界利益で判断する」という考え方は、仕入・在庫・受注を持つ事業会社なら形を変えて効きます。製造業は一番イメージしやすい濃い例というだけです。

- どの記事から読めばいい?

-

面接対策を急ぐなら①原価計算入門と③限界利益の2本だけでも会話が変わります。じっくり業務知識を固めたいなら、①→②→③→④の順に読むのがおすすめです。

- 客先常駐のSESから社内SEに移るのは難しい?

-

技術力に加えて「業務の数字を読める」ことを示せると、一気に通りやすくなります。同じ実装力でも、会社の儲け方を理解しているエンジニアは希少だからです。具体的な移り方は関連記事「客先常駐から社内SE・社内DXへ」もあわせてどうぞ。

あわせて読みたい

コメント