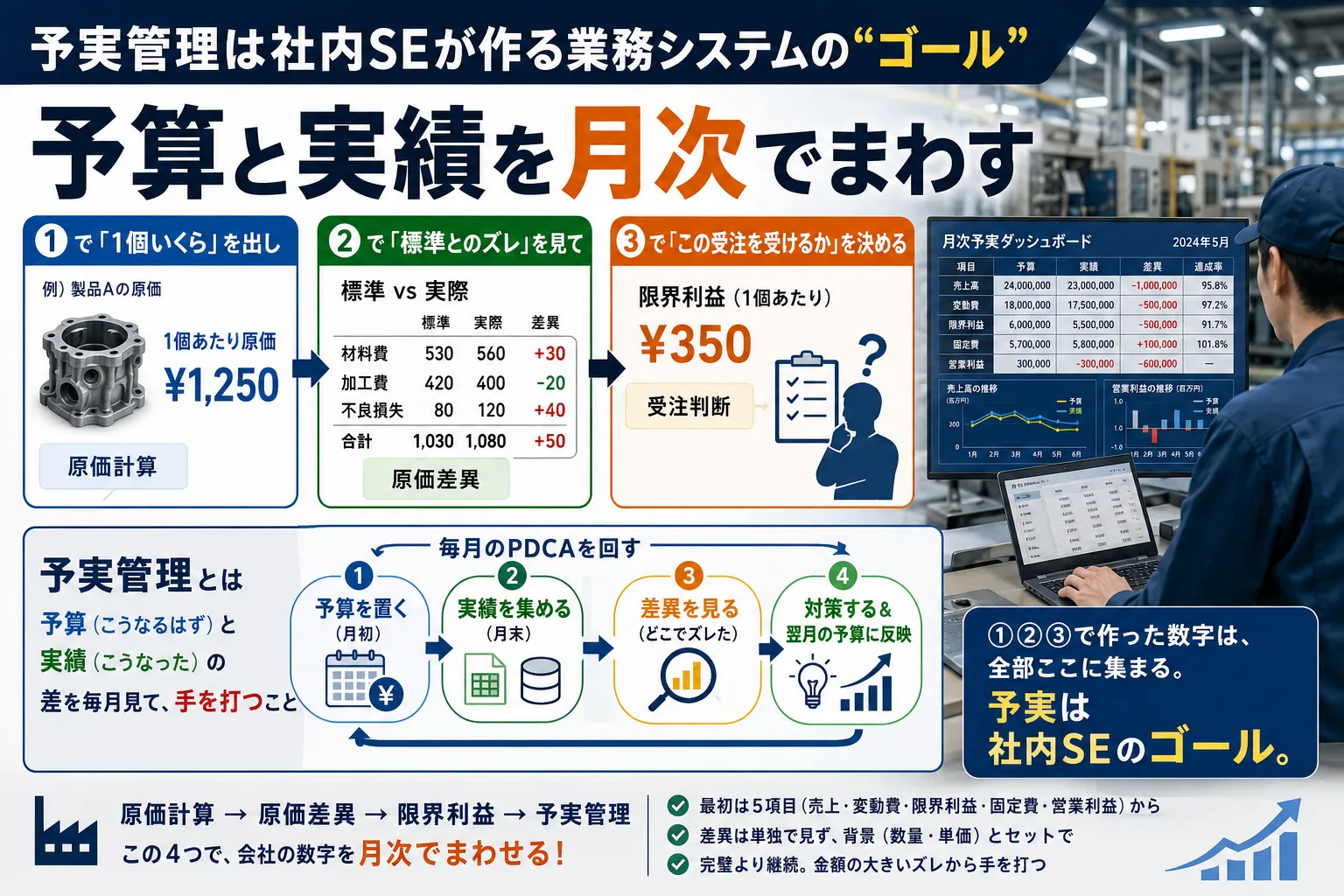

①で「1個いくら」を出し、②で「標準とのズレ」を見て、③で「この受注を受けるか」を決める。

ここまでで、社内SEが業務システムで扱う数字は、ひととおりそろいました。

でも、出した数字は「毎月まわして、はじめて意味が出る」ものです。

その”まわす仕組み”が予実管理(予算 vs 実績)。

このシリーズで作ってきた数字を月次のPDCAに乗せる、いわば業務システムが最終的にやりたいことです。

やまと

やまと僕は工業高校から大手楽器メーカー、陸上自衛隊という“現場”を経て、未経験でSES企業に入りました。客先常駐でシステム開発をしていた側です。

そこから今は、地方中小の製造業(アルミダイカスト)で、ひとりでDXを内製しています。原価のダッシュボードを作っても、「で、毎月どう使うの?」が抜けると現場では回らない——そこに一番つまずきました。

- 予実管理とは「予算(こうなるはず)と実績(こうなった)の差を毎月見て、手を打つ」こと

- やることは②原価差異と同じで、

「標準 vs 実際 → 差異 → 対策」を、製品1個から会社・1か月まるごとに広げただけ - 社内SEの業務システムは、結局この月次PDCAを回すための道具。

だから予実が”ゴール”になる

※ 製造業を一番濃い例に使いますが、考え方は仕入れ・在庫・受注を持つ事業会社なら形を変えて効きます。

※ 月次で「予定と実績」を見ない会社は、まずありません。

\ “数字で会社をまわせる社内SE”の求人を見たい人へ /

※社内SE・自社開発・情シスの求人に特化した転職エージェント。登録・相談無料。

なぜ予実管理が「シリーズの締め」なのか

原価計算も、原価差異も、限界利益も、出して終わりでは”ただの数字”です。

それを毎月の習慣に乗せて、手を打つところまでつなげて、はじめて経営が動きます。

その通り道が予実管理。①②③で作った数字は、全部ここに集まってきます。

flowchart LR

A["①原価計算

1個いくら"] --> D["④予実管理

毎月まわす"]

B["②原価差異

標準 vs 実際"] --> D

C["③限界利益

受注判断"] --> D

D --> E["手を打つ

→ 翌月の予算へ"]

style D fill:#fff3e0,stroke:#f57c00

style E fill:#e8f5e9,stroke:#388e3c

だから社内SEが作る業務システム——原価集計、受注一覧、製品別の利益表——は、最終的に「月次で予実を回すための部品」として設計すると、ピントが合います。

逆に言うと、予実を意識せずに画面だけ作ると、「きれいだけど誰も毎月見ないダッシュボード」ができあがります。

予実管理とは|予算と実績の「差」を毎月見て手を打つ

「予実」は予算(予定)と実績を縮めた言葉。

その2つを並べて、ズレ(差異)を見て、原因をつぶす——これだけです。

予算(こうするはず) vs 実績(こうなった)

↓

差異(実績 − 予算)

↓

なぜズレた? → 対策 → 翌月の予算へ

気づきましたか?

これは②の原価差異でやった「標準 vs 実際 → 差異 → 対策」と、まったく同じ考え方です。

それを製品1個の話から、会社・1か月まるごとの話に広げたのが予実管理なんですね。

何を予実で見る? まずはこの5項目だけ

ややこしくしないこと。

最初は、この5項目だけで十分です。(単位:円)

| 項目 | 予算 | 実績 | 差異 |

|---|---|---|---|

| 売上高 | 24,000,000 | 23,000,000 | −1,000,000 |

| 変動費 | 18,000,000 | 17,500,000 | −500,000 |

| 限界利益 | 6,000,000 | 5,500,000 | −500,000 |

| 固定費 | 5,700,000 | 5,800,000 | +100,000 |

| 営業利益 | 300,000 | −300,000 | −600,000 |

パッと見て「あれ、なんで黒字予定が赤字になったの?」と気づける。

これが予実管理のチカラです。数字が5つあれば、会社の月次は追えます。

差異の読み方|「良いズレ」と「悪いズレ」を切り分ける

差異が出たら、それが「良いズレ」か「悪いズレ」かを見ます。

上の例(営業利益が−60万)を分解すると、こうなります。

flowchart TD

A["営業利益の差異

−60万円"] --> B["売上の差異

−100万(未達)"]

A --> C["変動費の差異

−50万(減)"]

A --> D["固定費の差異

+10万(増)"]

B --> E["原因:受注減 or 単価ダウン?"]

C --> F["売上が減った分、材料も減っただけ"]

D --> G["残業・修繕など、想定外の固定費?"]

style B fill:#ffebee,stroke:#c62828

style D fill:#ffebee,stroke:#c62828

犯人は売上未達です。

「変動費が−50万」は一見ラッキーに見えますが、売上が減ったから材料も減っただけ。喜べるズレではありません。

ここがエンジニア的に面白いところで、差異は単独で見ると誤読する。

「変動費が減った=良い」ではなく、売上とセットで見て初めて意味がわかる。

ダッシュボードを作るときも、金額の差異と、その背景(数量・単価)を必ず並べて出すと、現場が誤解しません。

毎月の回し方(PDCA)|これが予実の”本体”

予実管理は、一度やって終わりではなく、毎月ぐるぐる回すのが本体です。

システムも、この4ステップを支える形で作ると外しません。

flowchart LR

P["① 予算を置く

(月初)"] --> D["② 実績を集める

(月末)"]

D --> C["③ 差異を見る

(どこでズレた)"]

C --> A["④ 対策する

& 翌月の予算に反映"]

A --> P

style C fill:#fff3e0,stroke:#f57c00

style A fill:#e8f5e9,stroke:#388e3c

- ① 月初:予算を置く(先月までの実績や受注見込みから)

- ② 月末:実績を入れる(売上・変動費・固定費)

- ③ 差異を見る(金額が大きいズレから順に)

- ④ 対策&翌月へ(低採算品の見直し、不良対策、固定費の点検)

社内SEが効くのは②と③です。

実績を「人が手で集計する」状態だと、月末に2〜3日かかって、差異を見る頃には翌月になっている。

ここを日報・売上・仕入を自動で集めて、差異まで一気に出す仕組みにできると、PDCAの速度が一段上がります。これがまさに内製の腕の見せどころです。

社内SEはこれをどうシステムにするか|①②③とつなぐ

会社全体の予実だけでなく、現場の数字も毎月予実で見ると、差異の原因にたどり着けます。

そして、その一つひとつが、このシリーズの①②③に対応しています。

| 予実で見る数字 | つながる記事 | 社内SEの持ち方 |

|---|---|---|

| 製品別の限界利益・低採算品 | ③限界利益 | 受注・売上データから製品別に集計 |

| 不良率・歩留まり(差異の出どころ) | ②原価差異 | 日報の良品数 ÷ 投入数を自動で |

| 稼働率(操業度)・固定費の重さ | ①原価計算 | 設備の月額費用 ÷ 実稼働時間で持つ |

予実の「差異」を分解していくと、結局は①②③で出した数字に行き着きます。

予実はゴール、①②③はその部品。だから、各記事をシステム設計の引き出しとして持っておくと強いです。

続けるコツ|完璧より「毎月止めない」

予実管理は「続けてナンボ」。

精度を上げることより、毎月止めないことのほうが、はるかに大事です。

システムを作る側も、最初から作り込みすぎないのがコツです。

- 最初は70点でいい(ざっくりの予算でOK)

- 数字は5項目から(売上・変動費・限界利益・固定費・営業利益)

- 毎月きまった日に、きまった人が見る(朝礼・月次会議に組み込む)

- 対策は金額が大きいズレから(全部やろうとしない)

立派な仕組みより、先月との差を毎月見て、ひとつ手を打つ。

これが回り続ける経営で、社内SEのシステムはそれを「ラクに」するための道具です。

最初はExcelの予実テンプレ1枚から始めて、回り出したらシステムに載せ替える——この順番がいちばん失敗しません。

体験談|予実が「回り出す」までの僕

やまと最初にぶつかったのは、そもそも「比べる予算」が現場になかったことでした。実績だけはなんとか集まるけど、何と比べてズレを語ればいいのか——その基準づくりからのスタートだったんです。

しかも最初のうちは、実績を集めるだけで精いっぱい。差異の原因まで追いきれなくて、「数字は出たけど、で?」で止まっていました。

やまと転機は、欲張るのをやめて「金額の大きいズレを、毎月ひとつだけ」に絞ったことです。全部きれいに説明しようとするのをやめたら、逆に毎月止まらず回るようになって、現場でも「先月のあれ、どうなった?」という会話が出はじめました。

仕組みの精度より、毎月同じリズムで見続けられる形にすることのほうが、最初の一歩としては効いた気がします。

まとめ|予実は、これまでの数字の”集合場所”

- 予実管理=予算 vs 実績の差(差異)を毎月見て、手を打つ

- 中身は②原価差異と同じ「標準 vs 実際 → 差異 → 対策」を、会社・1か月に広げただけ

- 見るのは5項目(売上・変動費・限界利益・固定費・営業利益)。差異は単独で見ず背景とセットで

- 回し方は① 予算 → ② 実績 → ③ 差異 → ④ 対策&翌月へのPDCA。社内SEは②③を自動化して速くする

- 完璧より継続。5項目・70点・金額の大きい順から

予実管理 = 予算 vs 実績 の差(差異)を毎月見て、手を打つ

① 予算を置く → ② 実績を入れる → ③ 差異を見る → ④ 対策&翌月へ

①②③で出した数字は、全部ここに集まる。予実は社内SEのゴール。

原価計算・原価差異・限界利益・予実管理。

この4つが頭に入っていれば、社内SEの面接で「御社の数字を、月次でこう回して改善できます」まで言えます。

技術はもう持っている。あとは「会社の数字」を毎月まわす目線を持つだけです。

※こうした「現場の数字を毎月まわす」流れは、国の製造業DX政策とも地続きです。背景は経済産業省の産業界のDX(DX政策ハブ)、原価・会計の基礎は中小機構のJ-Net21 起業マニュアルもあわせてどうぞ。最新の内容は公式でご確認ください。

\ 業務理解を評価してくれる社内SE求人を探すなら /

※社内SE・自社開発・情シスの求人に特化した転職エージェント。登録・相談無料。

よくある質問(FAQ)

- 予実管理と原価差異は何が違うの?

-

考え方は同じです。どちらも「標準(予定)と実際のズレを見て対策する」もの。原価差異は製品1個・工程レベルの話、予実管理はそれを会社全体・1か月まるごとに広げた話、という”範囲の違い”だと思ってください。

- 予実管理に簿記や会計の資格は必要?

-

必須ではありません。本記事の5項目(売上・変動費・限界利益・固定費・営業利益)と「差異を背景とセットで読む」感覚があれば、社内SEが業務システムで扱う予実は回せます。試験勉強より、毎月まわす仕組みを作れることのほうが実務でも面接でも効きます。

- 最初からシステム(ダッシュボード)を作るべき?

-

おすすめしません。まずExcelの予実テンプレ1枚で「毎月まわる形」を作り、回り出してからシステムに載せ替えるのが失敗しにくい順番です。作り込んだのに誰も毎月見ない、が一番もったいないからです。

- 製造業以外の社内SEでも予実管理は役立つ?

-

役立ちます。「予算と実績を毎月並べて、差異を見て手を打つ」流れは、仕入・在庫・受注を持つ事業会社ならどこでも回っています。製造業は現場の数字(不良率・歩留まり)とつなげやすい濃い例というだけです。

あわせて読みたい

コメント