- 2025年12月時点の住宅市場データ(マンション価格、金利、賃貸相場の最新動向)

- マンション・戸建て・賃貸の6軸比較

(資産価値、月額コスト、ライフステージ別リスク、老後リスク、売りやすさ、価値観・暮らしの満足度) - 資産価値の「真実」(新築プレミアム、立地による二極化、「買えば資産になる」は幻想かどうか)

- 9つのライフスタイル別「最適解」(20代独身〜30代子育て世帯まで)

- 50年間のトータルコスト試算(購入 vs 賃貸の具体的な金額比較+立地による資産価値の変動)

- 賃貸派が知らない「老後リスク」(入居審査、孤独死問題、必要な老後資金の差額)

- お金だけでは測れない「暮らしの満足度」(所有欲、自由度、身軽さ、セキュリティ)

- 5つの質問で判定する自己診断チャート(自分に合った選択肢がわかる)

- 2025年に購入すべきか待つべきかの判断基準

導入

「マンションと戸建て、どっちがいいの?」「そもそも買うべき?賃貸でいい?」

この問いに対する「正解」は、あなたのライフスタイル、リスクへの考え方、そして叶えたい未来によって180度変わる。

2025年12月現在、住宅市場は大きな転換点を迎えている。首都圏の中古マンションは平均5,053万円と史上初の5,000万円台に突入。日銀の政策金利は0.75%まで上昇し(1995年以来30年ぶり)、住宅ローンの変動金利も上昇局面に入った。

一方で、20代の持ち家率は35.2%と過去最高を記録。「買える人」と「買えない人」の二極化が進む中、あなたはどちらの道を選ぶのか。

この記事では、マンション・戸建て・賃貸を「資産価値」「コスト」「リスク」「老後」「売りやすさ」「価値観」の6軸で徹底比較。お金の話だけでなく、「どんな暮らしに幸せを感じるか」という感情面まで踏み込んで、あなたに最適な住まいを見つけるための判断材料を示す。

2025年12月 住宅市場の「今」を知る

まず、意思決定に必要な最新データを押さえよう。

価格の現状

| 項目 | 価格 | 前年比 |

|---|---|---|

| 首都圏 新築マンション(平均) | 約8,900万〜9,000万円 | +高騰継続 |

| 東京23区 新築マンション | 約1億1,000万〜1億3,000万円 | 過去最高水準 |

| 首都圏 中古マンション | 5,053万円 | 16ヶ月連続上昇 |

| 首都圏 戸建て(新築) | 4,000万〜6,000万円台 | エリアによる |

※新築マンション価格は調査時期・調査機関により異なる

出典: アットホーム調査(2025年11月)、SUUMO(2025年2月)

金利の現状

| 金利タイプ | 2024年初 | 2025年12月 | 影響 |

|---|---|---|---|

| 変動金利 | 約0.3〜0.4% | 約0.75%〜1.0% | 月々返済額が約1.4万円増(4,500万円借入時) |

| 固定金利(フラット35) | 約1.3% | 約1.9〜2.0% | 総返済額に大きな影響 |

賃貸市場の現状

首都圏の賃貸マンション家賃も急上昇中。ファミリー向け(50〜70㎡)は1年で10%超、金額にして月1万円以上上昇したエリアもある。

要因

- インフレによる地価・建築費の上昇

- マイホーム購入をあきらめた層が賃貸に流入

- 都心回帰(リモートワークから出社への移行)

出典: 住まいの情報館(2025年2月)

3つの選択肢を「6つの軸」で徹底比較

比較サマリー表

| 比較軸 | マンション(購入) | 戸建て(購入) | 賃貸 |

|---|---|---|---|

| 初期費用 | 高(物件価格の5〜8%) | 高(物件価格の6〜10%) | 低(家賃の4〜6ヶ月分) |

| 月々コスト | ローン+管理費+修繕積立金 | ローンのみ(修繕は自己管理) | 家賃のみ |

| 資産価値の維持 | 立地次第(都心○/郊外△) | 建物は22年でほぼゼロ、土地は残る | — 資産にならない |

| 流動性(売りやすさ) | ○ 駅近なら高い | △ 立地による | — 売却不要 |

| 柔軟性 | △ 売却が必要 | △ 売却が必要 | ◎ いつでも引越し可能 |

| 老後リスク | ○ 住居費ゼロ(完済後) | ○ 住居費ゼロ(完済後) | × 家賃負担が続く・入居審査問題 |

| 維持コスト(30年間) | 約1,000〜1,500万円 | 約500〜1,000万円 | なし(家賃に含まれる) |

| 「自分の城」感 | ○ 区分所有 | ◎ 土地・建物100%自分のもの | × 借り物感が残る |

| 自由度・カスタマイズ | △ 管理規約の制約あり | ◎ 何でも自由 | × 原状回復義務あり |

| 身軽さ・気楽さ | △ ローン・管理組合 | △ ローン・町内会 | ◎ いつでも引っ越せる |

| セキュリティ | ◎ オートロック・管理人 | ○ 自己責任 | ○ 物件次第 |

出典: ダイヤモンド不動産研究所、住まいサーフィン

軸1:資産価値 — 30年後、いくら残る?

「持ち家は資産になる」とよく言われるが、実際は立地によって天と地ほど違う。ここでは正確なデータを示す。

最重要:新築プレミアムを知る

新築物件は購入した瞬間に10〜20%価値が下落する。これが「新築プレミアム」だ。

| 地域 | 新築プレミアム(下落率) |

|---|---|

| 東京23区 | 約10% |

| 神奈川・埼玉 | 約10%未満 |

| 東京都下・千葉 | 約15% |

| 郊外 | 約20〜30% |

つまり、5,000万円の新築マンションを買って1ヶ月後に売ると、4,000〜4,500万円程度にしかならない可能性がある。

出典: マンション情報センター、HOME4U

戸建て(木造)の建物価値推移【厳しい現実】

木造戸建ての建物部分は、法定耐用年数22年に向けて急速に下落する。

| 築年数 | 建物の残存価値 | 備考 |

|---|---|---|

| 新築 | 100% | — |

| 築5年 | 約70% | 最も急激に下落 |

| 築10年 | 約50% | 半値に |

| 築15年 | 約20% | 大幅下落 |

| 築22年以降 | ほぼ0% | 法定耐用年数超過 |

重要: 上記は「建物」のみ。土地の価値は別。土地は築年数で下がらないため、土地代が高いエリアなら資産は残る。

マンションの資産価値推移【立地で天と地】

マンションは立地によって結果が180度異なる。

都心人気エリアの場合(値上がりの可能性)

2024年のデータでは、東京23区の築11〜15年マンションは新築時の2倍以上に値上がりしているケースも。

| 。エリア | 築年数 | 騰落率 |

|---|---|---|

| 千代田区 | 築16〜20年 | +255%(3.5倍) |

| 東京23区 | 築11〜15年 | +112%(2倍超) |

| 東京23区 | 築16〜20年 | +110%(2倍超) |

郊外・地方の場合(下落リスク大)

一方、郊外や地方では築年数とともに価値が下落する「教科書通り」の推移になる。

| 築年数 | 一般的な残存価値 |

|---|---|

| 新築 | 100%(新築プレミアム込み) |

| 築10年 | 約75〜80% |

| 築20年 | 約55〜65% |

| 築30年 | 約40〜50% |

※郊外や不人気エリアでは更に下落する可能性あり

資産価値の本質

資産価値を決める4つの要素:

| 要素 | 重要度 | 説明 |

|---|---|---|

| 立地 | ★★★★★ | 最重要。都心・駅近は値上がり可能性、郊外・駅遠は下落リスク大 |

| 築年数 | ★★★☆☆ | 経過年数で価値下落(ただし立地次第で逆転も) |

| 管理状態 | ★★★☆☆ | マンションは管理組合の質が価値を左右 |

| 需給バランス | ★★★☆☆ | 人気エリアは需要>供給で価格維持 |

結論:「持ち家=資産」は条件付き

| 条件 | 資産になるか |

|---|---|

| 都心・駅近マンション | ○ 値上がりの可能性あり |

| 都心・好立地の戸建て | ○ 土地代が残る |

| 郊外マンション | △ 下落リスク大 |

| 郊外戸建て | △ 土地代次第(人口減少エリアは注意) |

「買えば資産になる」は幻想。立地を間違えれば、30年後に売却しても二束三文になるリスクがある。逆に、好立地なら購入価格を上回る可能性もある。

軸2:月々のリアルなコスト比較

5,000万円の物件を購入した場合のシミュレーション。

マンション購入(5,000万円)

| 項目 | 月額 |

|---|---|

| 住宅ローン(変動0.75%・35年) | 約135,000円 |

| 管理費 | 約15,000円 |

| 修繕積立金 | 約12,000円 |

| 固定資産税(月割り) | 約10,000円 |

| 合計 | 約172,000円 |

戸建て購入(5,000万円)

| 項目 | 月額 |

|---|---|

| 住宅ローン(変動0.75%・35年) | 約135,000円 |

| 固定資産税(月割り) | 約12,000円 |

| 修繕積立(自己管理) | 約10,000円(推奨) |

| 合計 | 約157,000円 |

賃貸(同等の広さ・立地)

| 項目 | 月額 |

|---|---|

| 家賃 | 約150,000〜180,000円 |

| 更新料(月割り) | 約6,000円 |

| 合計 | 約156,000〜186,000円 |

50年間トータルコストの試算

| 選択肢 | 50年間総額 | 残る資産(※立地により大きく変動) |

|---|---|---|

| マンション | 約1億300万円 | 都心: 購入時より値上がりの可能性あり / 郊外: 大幅下落リスク |

| 戸建て | 約9,400万円 | 土地のみ残る(建物は築22年でほぼゼロ)/ 土地価値は立地次第 |

| 賃貸(家賃年1%上昇想定) | 約9,000万円 | なし |

重要: 「残る資産」は立地によって0〜購入価格の2倍以上まで変動する。郊外の物件は資産価値が大きく下がるリスクがあり、「購入すれば資産になる」とは限らない。詳細は「軸1:資産価値」を参照。

出典: ゼロリノベジャーナル

軸3:ライフステージ別リスク分析

20代独身

| リスク | マンション | 戸建て | 賃貸 |

|---|---|---|---|

| 転勤・転職 | 高(売却必要) | 高(売却必要) | 低(引越し可能) |

| 結婚・同棲 | 中(売却 or 賃貸転用) | 中(広さ不足の可能性) | 低(住み替え容易) |

| 収入不安定 | 高(ローン返済義務) | 高(ローン返済義務) | 低(家賃ダウン可能) |

結論: 20代独身は賃貸がリスク最小。キャリアの流動性を確保すべき時期。

30代共働き(子なし)

| リスク | マンション | 戸建て | 賃貸 |

|---|---|---|---|

| 離婚 | 高(財産分与が複雑) | 高(財産分与が複雑) | 低(契約解除のみ) |

| 転職・キャリアチェンジ | 中(ローン返済との兼ね合い) | 中 | 低 |

| 老後の孤立 | 低(マンションコミュニティ) | 中(近所付き合い次第) | 中(入居審査問題) |

結論: DINKs(共働き子なし)で「この街に住み続ける」確信があれば、駅近マンションが最適解。

30代子育て世帯

| リスク | マンション | 戸建て | 賃貸 |

|---|---|---|---|

| 教育費との両立 | 中(固定費が重い) | 中(固定費が重い) | 低(住み替え可能) |

| 子どもの騒音問題 | 高(階下への配慮必須) | 低(気にならない) | 高(退去リスク) |

| 広さの確保 | △(高コスト) | ○(郊外なら広い) | △(家賃が高騰) |

結論: 子育て世帯は郊外の戸建てが満足度高い。ただし、通勤時間とのトレードオフ。

軸4:老後リスク — 誰も語らない「賃貸の落とし穴」

2025年現在、高齢者の賃貸入居はますます厳しくなっている。

賃貸派が直面する老後リスク

- 入居審査の壁: 年金収入のみでは審査に通らないケースが増加

- 孤独死リスク: オーナーが高齢単身者を敬遠

- 更新拒否: 築古物件の建て替えで退去を迫られる

- 家賃負担の継続: 年金だけでは家賃を払い続けるのが困難

具体的な数字

| 項目 | 持ち家 | 賃貸 |

|---|---|---|

| 老後の住居費(月額) | 約1〜2万円(修繕・税金のみ) | 約8〜12万円 |

| 老後に必要な資金(独身) | 約1,000〜1,500万円 | 約2,000〜3,000万円 |

| 住み続けられる保証 | あり(自己所有) | なし(オーナー次第) |

※老後資金は生活水準・地域・介護費用により大きく変動

賃貸派が取るべき対策

もし生涯賃貸を選ぶなら、以下の準備が必須

- 老後資金の上乗せ: 持ち家派より500〜1,000万円以上多く貯める

- 保証人代行サービスの確保: 今から調べておく

- 高齢者向け賃貸の情報収集: UR賃貸、サービス付き高齢者向け住宅

- 死後事務委任契約: 独身なら今から準備を

軸5:「売りやすさ」という出口戦略

買ったはいいが「売れない」リスクも考慮すべき。

売却しやすい物件の条件

マンション

- 駅徒歩5分以内

- 大規模(100戸以上)

- 築15年以内

- 管理状態が良好

戸建て

- 駅徒歩15分以内

- 整形地(四角い土地)

- 接道条件が良い

- 築20年以内(建物)

2025年の売却市場

| 物件タイプ | 売却のしやすさ | 理由 |

|---|---|---|

| 都心マンション | ◎ | 需要が供給を上回る |

| 郊外マンション | △ | 築古は買い手がつきにくい |

| 都心戸建て | ○ | 希少価値あり |

| 郊外戸建て | △ | 人口減少エリアは厳しい |

軸6:価値観と暮らしの満足度 — お金だけでは測れないもの

住宅選びは数字だけで判断できない。「どんな暮らしがしたいか」という価値観が最終的な満足度を大きく左右する。

マンション暮らしの価値

| 満足ポイント | 詳細 |

|---|---|

| セキュリティの安心感 | オートロック、防犯カメラ、管理人常駐で「守られている」感覚 |

| 管理の楽さ | 共用部の清掃、ゴミ出し、修繕…すべて管理組合が対応 |

| コミュニティ | 同じ建物に住む住民同士の緩やかなつながり |

| 利便性 | 駅近物件なら「時間」という最大の資産を買える |

向いている人

- 仕事が忙しく、家のことに時間をかけたくない

- セキュリティを重視する女性の一人暮らし

- 「家は寝るだけ」と割り切れる合理主義者

戸建て暮らしの価値

| 満足ポイント | 詳細 |

|---|---|

| 「自分の城」を持つ満足感 | 土地も建物も100%自分のもの。誰にも気兼ねなく暮らせる |

| カスタマイズの自由 | 壁に穴を開けても、庭をいじっても、DIYしても自由 |

| 騒音からの解放 | 上下階の住民を気にせず生活できる |

| 庭のある暮らし | ガーデニング、BBQ、子どもの遊び場…土のある生活 |

| 広さ | 同じ予算なら賃貸・マンションより広い空間を確保できる |

向いている人

- 「マイホーム=夢」という価値観を持つ人

- DIYや庭いじりが好きな人

- 子どもをのびのび育てたい子育て世帯

- 静かな環境を求める人

賃貸暮らしの価値

| 満足ポイント | 詳細 |

|---|---|

| 身軽さ・自由 | 住みたい場所に住み、嫌になったら引っ越せる気楽さ |

| 縛られない感覚 | 35年ローンという「人生の固定化」から解放される |

| メンテナンス不要 | 設備が壊れたら管理会社に連絡するだけ |

| ライフステージに合わせた住み替え | 独身→結婚→子育て→老後、それぞれに最適な家に住める |

| 固定資産税ゼロ | 不動産を所有しないことで得られる身軽さ |

向いている人

- 転職・転勤の可能性がある人

- 「所有」より「体験」に価値を感じるミニマリスト

- まだ将来が定まっていない20代

- 場所に縛られたくないリモートワーカー

価値観チェックリスト

以下の質問に直感で答えてみよう。

| 質問 | Aを選んだら | Bを選んだら |

|---|---|---|

| 休日は「家で過ごす」のが好き? | A: 好き → 戸建て向き | B: 外出派 → マンション/賃貸向き |

| 引っ越しは「面倒」?「楽しい」? | A: 面倒 → 購入向き | B: 楽しい → 賃貸向き |

| 「自分のもの」を持ちたい? | A: 持ちたい → 購入向き | B: こだわらない → 賃貸向き |

| ご近所付き合いは… | A: 欲しい → 戸建て/マンション向き | B: 最小限でいい → 賃貸向き |

| 家のメンテナンスを自分でやりたい? | A: やりたい → 戸建て向き | B: プロに任せたい → マンション向き |

感情面の満足度比較

| 評価軸 | マンション | 戸建て | 賃貸 |

|---|---|---|---|

| 所有欲・達成感 | ★★★☆☆ | ★★★★★ | ★☆☆☆☆ |

| 自由度・カスタマイズ | ★★☆☆☆ | ★★★★★ | ★☆☆☆☆ |

| 身軽さ・気楽さ | ★★☆☆☆ | ★★☆☆☆ | ★★★★★ |

| セキュリティ安心感 | ★★★★★ | ★★★☆☆ | ★★★☆☆ |

| 近所付き合いの濃さ | ★★★☆☆ | ★★★★☆ | ★★☆☆☆ |

| 子育てのしやすさ | ★★★☆☆ | ★★★★★ | ★★☆☆☆ |

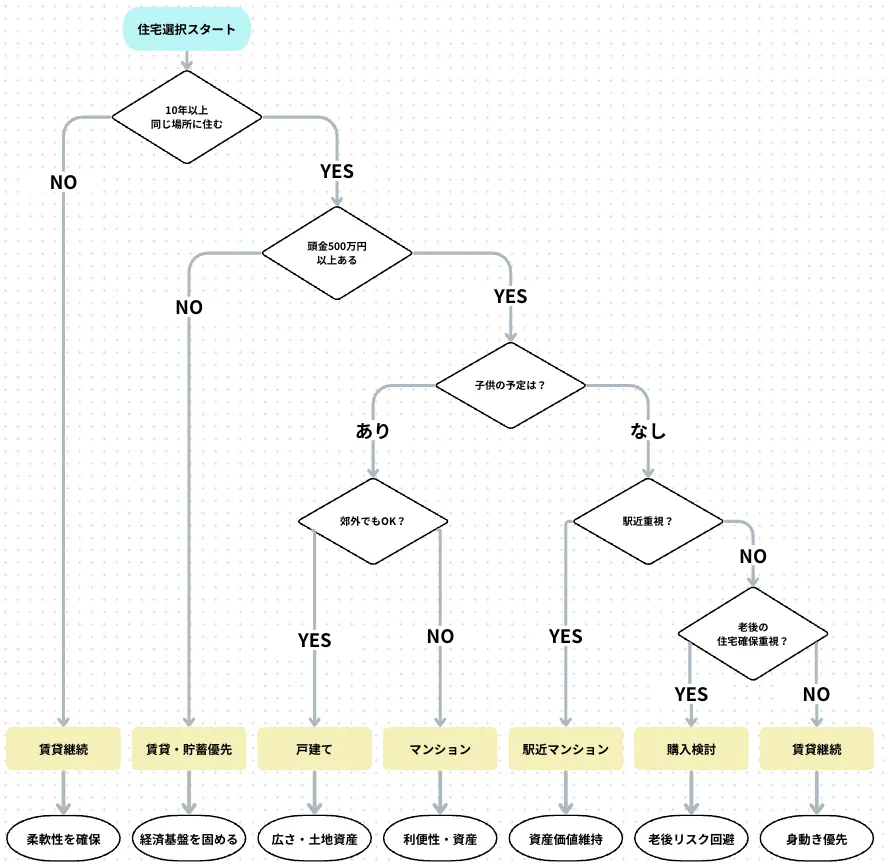

【診断】あなたに最適な住まいは?

以下の質問に答えて、自分に合った選択肢を見つけよう。

住宅選択フローチャート

Q1. 今後10年、同じ場所に住み続ける可能性は?

- A: ほぼ確実(転勤なし・地元愛あり)→ 購入を検討

- B: わからない(転職・転勤の可能性あり)→ 賃貸継続

Q2. 頭金として用意できる金額は?

- A: 500万円以上 → 購入を検討

- B: 500万円未満 → 賃貸 or 貯蓄を優先

Q3. 子どもの予定は?

- A: いる or 予定あり → 戸建て有利

- B: いない・予定なし → マンション or 賃貸

Q4. 老後、誰と暮らす?

- A: パートナーあり → 購入のリスク分散可能

- B: おひとりさま予定 → 賃貸リスクを要検討

Q5. リスクへの姿勢は?

- A: 「資産を持ちたい」「固定費を確定させたい」→ 購入

- B: 「身軽でいたい」「柔軟性を優先」→ 賃貸

ライフスタイル別「最適解」マトリクス

| ライフスタイル | 最適解 | 理由 |

|---|---|---|

| 20代独身・キャリア迷走中 | 賃貸 | 柔軟性最優先。貯蓄に集中 |

| 20代独身・地元に根付く覚悟 | 中古マンション | 若いうちにローン開始で返済楽 |

| 30代独身・高収入 | 駅近マンション | 資産価値維持+老後の住居確保 |

| 30代独身・収入不安定 | 賃貸+NISA | まず経済基盤を固める |

| 30代DINKs・都心勤務 | 駅近マンション | 利便性と資産性の両立 |

| 30代DINKs・郊外OK | 戸建て | 広さと資産(土地)を確保 |

| 30代子育て・共働き | 戸建て(郊外) | 子どもの騒音問題を回避 |

| 30代子育て・片働き | 中古戸建て | 無理のないローン設計 |

| 将来独身確定・老後不安 | 購入(マンション or 戸建て) | 老後の賃貸リスク回避 |

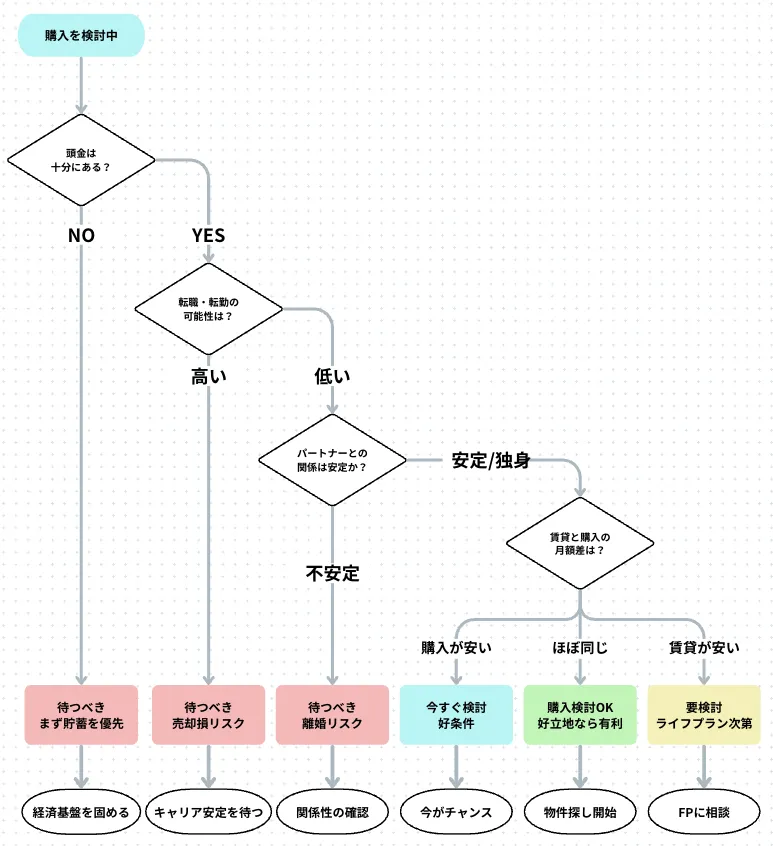

2025年、購入するなら「今」なのか?

購入タイミング判断フロー

買い時を示唆するデータ

- 金利上昇は始まったばかり: 2026年以降さらに上昇の見込み

- 家賃も上昇中: 賃貸を選んでも支出は増える

- 新築価格は高止まり: 中古市場が狙い目

待つべきケース

- 頭金が足りない: 無理な借入は破綻リスク

- 転職・転勤の可能性が高い: 売却損リスク

- パートナーとの関係が不安定: 離婚時のリスク大

今すぐ動くべきケース

- 賃貸と購入の月額がほぼ同じ: 好立地なら購入検討の価値あり

- 10年以上住む確信がある: 売却リスク低減

- 金利上昇前に固定したい: 今が最後のチャンスかも

まとめ:「正解」は自分の価値観の中にある

マンション・戸建て・賃貸、どれが正解かは「あなたの人生設計」と「何に幸せを感じるか」次第。

3つの選択肢の本質

| 選択肢 | 経済的視点 | 感情的視点 |

|---|---|---|

| マンション | 「利便性」と「管理の楽さ」を買う | 「守られている安心感」と「都会的な暮らし」を買う |

| 戸建て | 「土地という資産」と「自由度」を買う | 「自分の城」と「誰にも縛られない解放感」を買う |

| 賃貸 | 「柔軟性」と「初期費用の低さ」を買う | 「身軽さ」と「人生の選択肢」を買う |

住宅選びで問うべき3つの問い

10年後、どんな暮らしをしていたいか?

- 答えがハッキリしているなら → 購入検討

- まだ見えないなら → 賃貸で選択肢を残す

「所有すること」に幸せを感じるか?

- 自分のものを持ちたい → 購入向き

- モノより経験・自由 → 賃貸向き

リスクとどう向き合いたいか?

- 不確実性を固定したい → 固定金利で購入

- 柔軟に対応したい → 賃貸 or 変動金利

最後に伝えたいこと

住宅選びは「損得」だけで語られがちだが、毎日帰る場所の満足度は人生の幸福度を大きく左右する。

「賃貸は無駄」「持ち家は資産になる」——こうした単純な二項対立に惑わされず、あなた自身がどんな暮らしに幸せを感じるかを軸に考えてほしい。

数字で測れる損得と、数字では測れない満足感。両方を見つめた上で、あなたにとっての「正解」を選んでほしい。

この記事が、あなたの「次の一歩」を踏み出すきっかけになれば幸いだ。

次のアクション

- 今の家賃と購入時の月額を比較してみる

- 頭金として準備できる金額を計算する

- 10年後、どこで誰と暮らしたいかを紙に書き出す

- FP(ファイナンシャルプランナー)に無料相談してみる

コメント